主页 > imtoken钱包下载2.0版本 > 数字货币来了,关乎每个人的钱袋子

数字货币来了,关乎每个人的钱袋子

数字货币来了,关乎每个人的钱袋子

![]()

君中原谈楼市2020-04-27

美国科幻电影《心灵传送者》中,有这样一幕:拥有“瞬间传送”神奇能力的少年大卫·莱斯凭着想象力瞬间来到了银行金库,却发现他的包背的东西太小,只好折返。 回家,拿着床单回到金库,收拾了一床满满的钞票就回家了。

曾有网友对此评论:太没有想象力了,以后为什么不能搬到手机上,不方便吗?

现在,数字货币真的来了。 不是比特币,也不是Facebook推出的Libra,而是央行发行的数字货币DCEP。

近期,国家发改委明确表示,受疫情影响,DCEP或成为新版定向刺激的选项,疫情过后将加快推进进度,在2019年开展试点。深圳、雄安、成都、苏州。 数字货币已进入测试阶段。 按照目前DCEP的推进速度,我国有望成为发行央行数字货币的主要经济体。

1、什么是央行数字货币?

DCEP是中国人民银行拟发行的法定数字货币比特币在钱包里面转不出来怎么办,英文缩写为“DC/EP”(

数字货币/电子支付)。

可以说是人民币的电子版。

不同于以往所谓的数字货币,DCEP由我国央行发行,具有国家信用背书。 因此,央行数字货币在法律上是可以赔的。

它的作用是取代M0,即你钱包里的钞票现金和保险柜。 从长远来看,如果DCEP顺利发展,未来社会将没有纸币。

2.纸币数字化。

简单理解的话,我们经常会在新闻中听到M0、M1、M2。

M0为现金,可用于支付和流通。

M1可以简单理解为M0+活期存款。 活期存款存在银行,但可以很容易地变成现金。

M2可以理解为M1+定期存款。 提取定期存款没有那么方便,但也是社会财富的一部分。

事实上,M1和M2,也就是定期存款,在过去的十年里已经逐渐电子化了。 我们可以在任何一家分行随意存款和取款。

基于活期账户+转账,目前火热的电商支付也得到了发展,其便利性有目共睹。

现在轮到M0了,也就是可以用来支付和流通的货币,从纸质到电子。

3、数字货币=人民币现金

DCEP的功能属性与纸币相同,只是以电子版的形式出现。 但与现金相比,DCEP更方便快捷,发行印制成本大大降低,且难以伪造。 过去经常出现的假钞现象,今后会越来越少。

4. 和我行APP里的当前余额有什么区别?

银行活期和定期有利息,DCEP没有利息(和现金一样)。

银行APP转账需要联网或者柜台。 DCEP可以通过手机的NFC功能离线使用(像现金一样)。

现有的银行账户将能够将余额转移到 DECP 钱包,就像从银行柜台提取现金一样。

5、央行为什么要发行DCEP?

纸币用得越来越少,迟早要被淘汰。

纸币发行需要成本(印刷、流通、损坏、销毁等)。

纸币交易难以追踪,存在洗钱等隐患。

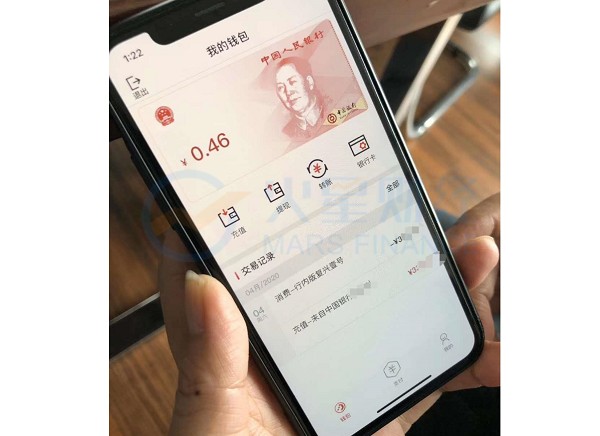

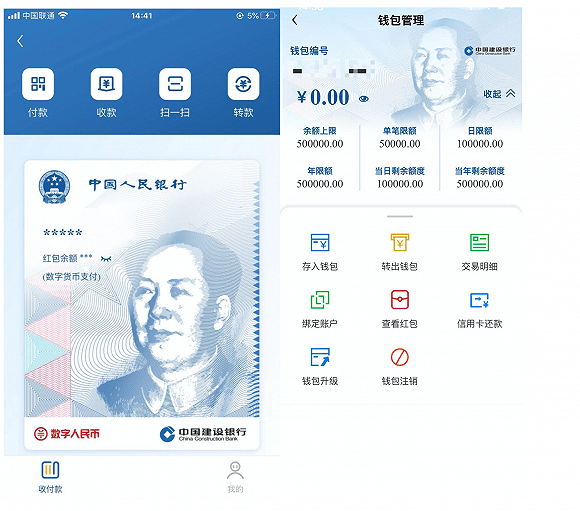

6. 数字钱包

以后数字货币推广的时候,会同时有数字钱包,也是由政府统一发行的。 届时会安装一个APP软件,这个APP软件会有兑换转账、收款支付等功能。

届时,工行、建行等银行,阿里巴巴、腾讯等移动支付巨头,中国联通、中国电信等运营商也将参与数字钱包的推广。

未来,每个人都会拥有自己的数字钱包,以数字货币的形式存储财富。

我们可以简单的理解为一个特殊的银行账户。

每个人都有自己的数字钱包,数字货币可以放在钱包里。 这些数字货币就是钱,是可以花的。

事实上,具体数字钱包功能的使用与现有支付渠道的体验类似。

和普通人的体验没有太大区别。 只是以前像微信、支付宝这些工具主要是一些公司提供的,现在是国家提供的。

七、与微信、支付宝的区别

DCEP和我们微信和支付宝里面的钱不同的是,微信和支付宝都需要绑定银行账户,本质上是银行之间的结算。 DCEP 不需要银行账户。

使用微信和支付宝进行交易需要电力和互联网接入。 DCEP数字货币,正式发行,可以存储在数字钱包中,支持双方离线交易(同现金),只要有电就可以交易。 我们支付的时候直接从数字钱包支付,不需要网络交易就可以完成。

微信和支付宝可能个别商户用不了(这样的商户越来越少),但是DCEP是法币,必须要用。

8、有微信和支付宝支付,为什么要用DCEP?

对于很少使用现金的普通消费者来说,面积并不大。 这些传统的支付方式将保留在市场上。 对于经常需要现金的场合,就会受到影响。

9.使用DCEP,无需换手机

根据目前披露的信息,只要下载央行数字钱包APP并完成注册,即可使用央行数字货币。 但是,要实现双方的离线交易(比如通过触摸完成给钱的动作),可能需要手机硬件的支持。

10. 不同于比特币

区块链技术是一种记账技术。

DCEP和比特币都使用了区块链技术,但它们有着根本的不同。

首先,发行央行数字货币就意味着拥有货币发行权,不允许社会上其他任何机构合法拥有货币发行权。

因此,DCEP的实施并不意味着之前的空气币、虚拟币得到官方认可。 这些品种仍然有风险。

其次,DCEP是央行数字货币,不是加密货币。 这也意味着,DCEP无论是个人、公司还是机构,从拥有到使用都将具有可追溯的存在,这与比特币有着根本的区别。

这样一来,DCEP就可以防范银行卡被盗的风险,起到保护个人资产安全的作用。 至于这条完全透明的资金路径,当然众说纷纭,大家可以自己拿主意。

11.未来与银行的关系

DCEP由央行发行,对银行业有利比特币在钱包里面转不出来怎么办,但并非所有银行都参与。 首批参与者主要是大型国有银行。

为避免对商业银行业务造成影响(储备金发行是商业银行利润的一部分),目前DCEP推出采用“两级运作”的方式,即银行兑换央行的数字货币按照100%准备金制度存入商业银行,再由商业银行或商业机构向公众兑换数字货币。

数字货币和钱包的推广需要依靠大银行。 这是大银行增加客户粘性的好机会。

同时,数字货币也降低了以往纸币在流通过程中的成本,提高了银行的经营效率。

类似于银行以前的活期和固定账户,它们已经从纸质变为电子。

12、DCEP还有哪些特点?

DCEP 避免了纸币不可携带和无法追踪的问题。 数字资产是可编程的。 从长远来看,它可以实现货币的定向使用。比如老板给你发钱买年货,你不能用它看电影